Questa è l'incidenza per i libero professionisti dell'aspettativa di reddito per ogni punto percentuale di scostamento dalla media delle spese.

Significa, ad esempio, che se il valore dei beni strumentali supera del 10% la media di quello dichiarato da altri colleghi simili a te, l'aspettativa di reddito nel tuo caso salira' solo dell'1% (0,1 x 10).

Ma se, invece, avessi uno scostamento sempre del 10% alla voce "consumi ed altre spese", l'aspettativa di reddito salirebbe del 5,5% (0,55 x 10).

I dettagli alla nota metodologica professionisti

Valore beni strumentali = 0,1 %

Ammortamento beni strum. = 0,2%

Prestazioni dipendenti e ass. = 0,29%

Costo dei servizi di terzi = 0,4%

Consumi e altre spese = 0,55%

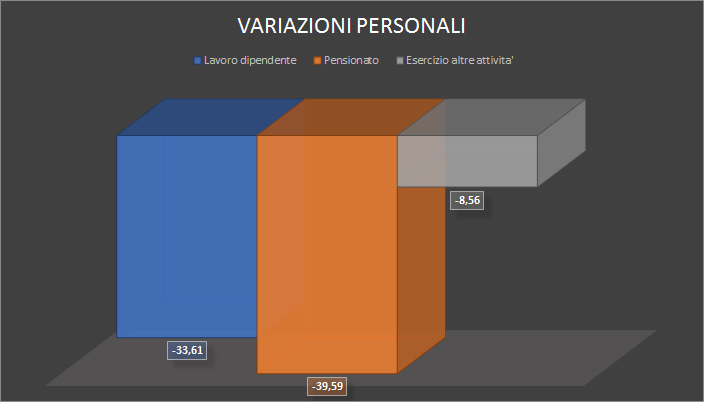

Questi sono gli effetti di alcune voci relative a variazioni personali dello status.

Se - da libero professionista - sei anche lavoratore dipendente (anche solo part-time), l'aspettativa di ricavi scende del 33,61% (e quello del valore aggiunto prodotto scende del 41,18%)

Per il collega che, da pensionato, esercitasse attività libero professionale, l'aspettativa in termini di compensi scende del 39,59%, mentre in termini di valore aggiunto scende del 52,5%

Infine, il semplice esercizio di altre attività in contemporanea fa scendere l'aspettativa del 8,56% sui ricavi, e del 12,58% sul valore aggiunto.

Maggiori dettagli alla nota metodologica professionisti.

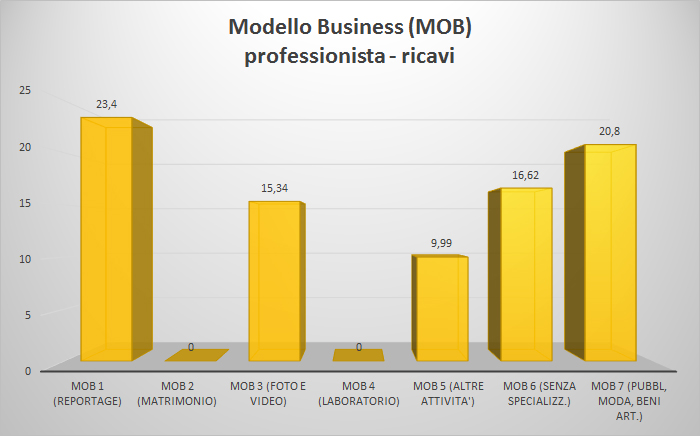

A seconda del "gruppo" nel quale il sistema degli ISA colloca il contribuente, il sistema stesso si aspetta diversi livelli di redditività.

Parlando di ricavi (quindi, al lordo delle spese), preso come riferimento i redditi dei Mob 2 e 4 (foto di matrimonio e laboratori) negli altri MOB sono stati rilevati (e vengono attesi) questi incrementi percentuali:

Mob 1 (reportage) 23,4%

Mob 2 (matrimonio) 0,00%

Mob 3 (foto e video) 15,34%

Mob 4 (laboratorio) 0,00%

Mob 5 (altre attivita') 9,99%

Mob 6 (senza specializz.) 16,62%

Mob 7 (pubbl, moda, beni art.) 20,8%

Maggiori dettagli alla nota metodologica professionisti.

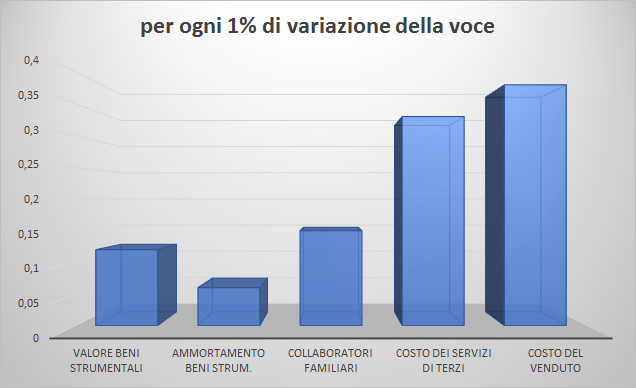

Ecco l'effetto di alcune variabili nel caso dell'attivita' di impresa (per ogni punto percentuale di scostamento dalla media):

Valore beni strumentali = 0,12%

Ammortamento beni strum. = 0,06%

Collaboratori familiari = 0,15%

Costo dei servizi di terzi = 0,33%

Costo del venduto = 0,38%

Quindi, ad esempio, l'aumento della spesa per collaboratori familiari comporta una stima di reddito maggiore dello 0,15% per ogni punto percentuale di spesa in piu', ma la stima di maggior reddito raddoppia (0,33% per ogni punto percentuale) se i destinatari dei compensi non sono familiari, ma collaboratori esterni.

Per capirci: se la media di spesa per i collaboratori esterni - nel tuo MOB - fosse di 3.000 euro, ma tu ne spendessi 4.500, sarebbe una spesa superiore alla media del 50%; quindi, produrrebbe un aumento di aspettativa del reddito del 16,5% (cioe' 0,33 x 50).

Trovi tutto il dettaglio alla Nota Metodologica per le attivita' di impresa.

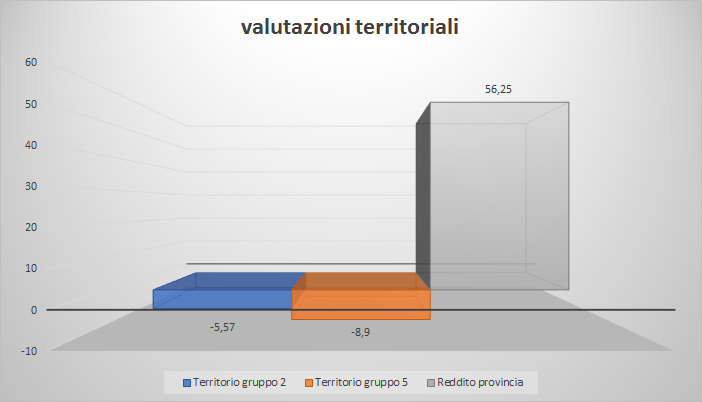

Il luogo in cui si vive puo' influire pesantemente sulle aspettative degli ISA.

Vivere nelle zone del gruppo 2 (Gruppo 2 - Aree con livello di benessere non elevato, bassa scolarità, sistema economico locale poco sviluppato ebasato prevalentemente su attività commerciali) o gruppo 5 (Gruppo 5 - Aree di marcata arretratezza economica, basso livello di benessere e scolarità poco sviluppata) comporta delle riduzioni di aspettative del -5,57 e del -8,9%.

Tuttavia, il rilievo a livello comunale (stessa tabella usata per l'addizionale IRPEF) genera degli aggiuntamenti sull'aspettativa di reddito anche superiori al 50%.

Vedi l'elenco dei coefficienti di tutti i comuni nell'Allegato 115 (a questo link)

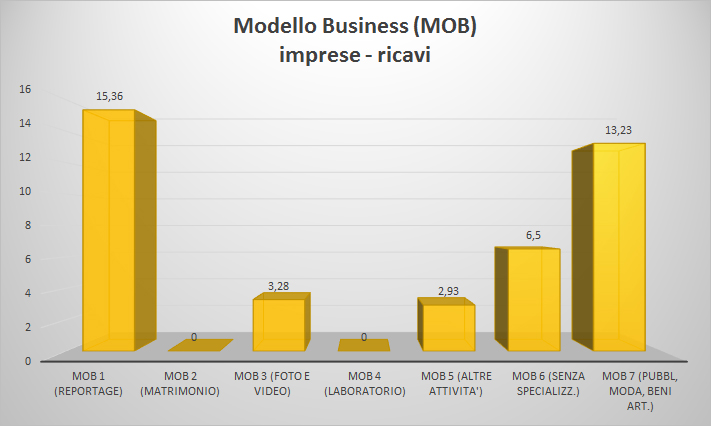

Anche nel caso delle imprese l'appartenenza ad un MOB piuttosto che ad un altro si riflette sull'aspettativa di reddito, con percentuali un po' inferiori a quelle del libero professionista:

Mob 1 (reportage) 15,36%

Mob 2 (matrimonio) 0,00%

Mob 3 (foto e video) 3,28%

Mob 4 (laboratorio) 0,00%

Mob 5 (altre attivita') 2,93%

Mob 6 (senza specializz.) 6,5%

Mob 7 (pubbl, moda, beni art.) 13,23%

Trovi tutto il dettaglio alla Nota Metodologica per le attivita' di impresa.